Cos’è la fatturazione elettronica

Per fatturazione elettronica si intende l’emissione di fatture e note di credito o debito tramite lo scambio di documenti elettronici. Questi documenti elettronici hanno due caratteristiche principali:

– sono flussi di dati formattati in un file XML (eXtensible Markup Language). Questo formato è l’ unico accettato dal Sistema di Interscambio. I semplici file pdf non si possono considerare fatture elettroniche;

– sono firmati digitalmente. L’ autenticità dell’ origine e l’ integrità del contenuto sono garantite tramite l’ apposizione della firma elettronica qualificata di chi emette la fattura.

Fatturazione elettronica attiva

Per fatturazione elettronica attiva si intende l’emissione di fatture di vendita in formato elettronico ad un cliente. La Fattura Elettronica, come previsto dalla finanziaria 2008, è la sola tipologia di documento accettata dalle Pubbliche Amministrazioni che, secondo le disposizioni di legge, sono tenute ad avvalersi del Sistema di Interscambio (o SDI). Alcuni contribuenti hanno aderito volontariamente sin dal 1 gennaio 2017. L’obbligo è stato fissato dal 1 luglio 2018 per le imprese che operano nei settori di cessioni di benzina o di gasolio oppure le aziende subappaltatrici e subcontraenti di servizi o forniture stipulate con la pubblica amministrazione e dal 1 gennaio 2019 per tutte le altre tipologie di aziende.

Fatturazione elettronica passiva

La fattura elettronica passiva è la gestione del documento elettronico scambiato tra aziende private e prevede la ricezione, la contabilizzazione e l’archiviazione.

L’archiviazione di una fattura elettronica

Le fatture elettroniche devono essere archiviate per almeno 10 anni. L’archiviazione digitale sostitutiva sostituisce a tutti gli effetti di legge, l’archiviazione della documentazione cartacea come avvenuto sino ad oggi.

Chi la usa adesso

Fino a giugno 2018, la fatturazione elettronica è stata utilizzata esclusivamente dalle aziende che avevano rapporti commerciali con la pubblica amministrazione.

Riferimenti di legge

Il quadro di riferimento è definito con la legge 127/2015 (Gazzetta Ufficiale del 18 agosto) in attuazione dell’articolo 9, comma 1, lettere d, g, legge 23/2014 (delega di Riforma Fiscale). Sono previsti decreti attuativi dei ministeri dello Sviluppo Economico e dell’Economia con provvedimento dell’Agenzia delle Entrate che individui le regole operative da seguire. Le linee generali sono già fissate dalla legge 127/2015 e prevedono il ricorso al Sistema di Interscambio già utilizzato per la fatturazione elettronica verso la PA (obbligatoria).

Cosa è cambiato a partire dal 1° gennaio 2017

Gli effetti della legge di bilancio 2018 (L. 205/2017) sono che le aziende hanno l’obbligo di emettere fatture elettroniche ad altre aziende e dal 01/01/2024, l’obbligo di fatturazione elettronica è stato esteso a tutti i contribuenti in regime forfettario.

La soluzione proposta dall’Agenzia delle Entrate

L’Agenzia delle Entrate ha reso disponibile un’applicazione web ad accesso gratuito, che permette al contribuente di emettere, inviare ed archiviare i documenti elettronici. Alcuni limiti operativi ed il numero massimo di anagrafiche clienti memorizzabili (500), ne limitano di fatto l’utilizzo ad aziende che non hanno necessità di mettere molte fatture.

La nostre soluzioni

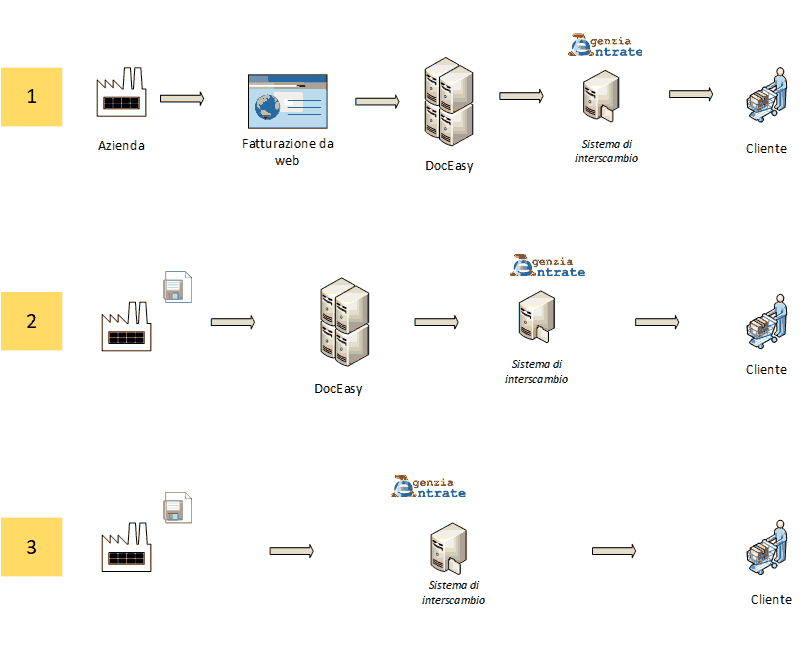

In base ai volumi di dati scambiati, abbiamo identificato tre modalità di gestione diverse.

Legenda

Azienda: chi emette la fattura elettronica

Fatturazione da web: funzionalità web a basso costo utile alla preparazione di documenti elettronici, alla firma digitale ed all’invio al Sistema di Interscambio

DocEasy: sistema informativo offerto da Italsoluzioni che consente alle aziende di controllare l’integrità dei documenti da trasmettere, appone il certificato digitale, india il documentno firmato al Sistema di Interscambio, gestisce tutti i messaggi da e per il Sistema di Interscambio, effettua la conservazione digitale obbligatoria per 10 anni dei documenti inviati

Sistema di Interscambio: sistema informativo sviluppato e gestito da SOGEI – Società Generale d’Informatica S.p.A. – società di Information Technology 100% del Ministero dell’Economia e delle Finanze che per conto dell’Agenzia delle Entrate, raccoglie, archivia, elabora e notifica gli esiti ad Azienda e Cliente

Cliente: è il destinatario della fattura emessa da Azienda

Le tra modalità indicate sono le seguenti:

- Aziende con piccoli volumi di documenti emessi. L’azienda continua ad utilizzare il sistema di fatturazione tradizionale (fogli Excel, Word, gestionali non aggiornati e non in grado di produrre il file nel formato richiesto). L’azienda reinserisce a mano la fattura nel nostro portale web. Il portale web genera il file XML (la fattura elettronica), appone la firma digitale ed invia a DocEasy il file per la conservazione digitale. Doceasy gestisce il trasferimento del file al Sistema di Interscambio. Il sistema di Interscambio invia copia del documento elettronico al cliente finale.

- Aziende con volumi medio-grandi di documenti emessi (soluzione consigliata). L’azienda invia il file in formato XML generato dal gestionale e relativo ai dati delle fatture emesse a DocEasy che provvede a firmare digitalmente il file, lo archivia digitalmente per 10 anni e lo invia, dopo gli opportuni controlli, al Sistema di Interscambio. Il sistema di Interscambio invia copia del documento elettronico al cliente finale.

- Aziende con grandissimi volumi di documenti emessi. L’azienda tramite il gestionale aziendale, si occupa della generazione del file in formato XML, lo firma elettronicamente ed invia il tutto al Sistema di Interscambio. Il sistema di Interscambio invia copia del documento elettronico al cliente finale. Questa modalità delega la conservazione all’Agenzia delle Entrate e secondo alcuni, espone l’Azienda a possibili rischi (https://www.agendadigitale.eu/cittadinanza-digitale/e-fattura-quando-non-conviene-la-conservazione-presso-l-agenzia-delle-entrate/).

Vantaggi fiscali per le imprese

Lo Stato cerca di incoraggiare l’adozione della fatturazione elettronica con una serie di incentivi:

- Esenzioni dall’obbligo di comunicazione relativi a operazioni rilevanti ai fini IVA (Spesometro)

- Contratti di leasing e operazioni con paesi black list

- Rimborsi IVA più veloci (in tre mesi)

- Semplificazioni nei controlli fiscali

- Niente scontrino fiscale

- Riduzione di un anno dei termini di accertamento (da 5 a 4 anni)

Vantaggi operativi per le imprese

La fatturazione elettronica permettendo tra le altre cose di inserire in contabilità i documenti ricevuti dai fornitori senza la necessità di introduzione dei dati da parte dell’ufficio amministrativo, è quindi il primo passo verso l’integrazione dei sistemi contabili fornitore-cliente. I passi successivi potranno essere l’ordine, la tracciabilità di produzione e trasporti, i pagamenti, etc.. Il passaggio quindi alla fatturazione elettronica non deve essere visto come l’ennesimo obbligo fiscale ma un’opportunità reale di crescita e di abbattimento di costi amministrativi. Molte grandi aziende utilizzano già oggi una qualche forma di fatturazione elettronica: pensiamo ad esempio alla grande distribuzione ed alla maggior parte delle multinazionali che hanno adottato da tempo sistemi come l’Electronic Data Interchange (o EDI) al solo fine di ottimizzare, economizzare ed accelerare lo scambio di informazioni tra aziende.

Aggiornamenti

3 agosto 2021: il Decreto del Mef del 21 giugno 2021, pubblicato nella Gazzetta Ufficiale n. 168 del 15 luglio 2021, ha stabilito le nuove regole e tempistiche per gli scambi commerciali tra Italia e San Marino, introducendo l’obbligo di emettere le fatture in modalità elettronica, utilizzando il Sdi, Sistema di interscambio dell’Agenzia delle Entrate. In particolare:

- dal 1° ottobre 2021, in via transitoria, gli operatori potranno optare per la fatturazione elettronica in alternativa a quella cartacea, ossia potranno coesistere i due metodi di fatturazione, cartaceo ed elettronico, su un sistema unico transfrontaliero. In ogni caso, gli operatori italiani o sanmarinesi dovranno comunque essere in grado di ricevere le fatture xml emesse dall’operatore dell’altro Stato

- gli operatori economici sanmarinesi, da tale data, dovranno comunque essere in grado di ricevere le fatture elettroniche provenienti dall’Italia, operazione che può avvenire con gli interventi in corso di sviluppo su Business Cube (modulo “Fattura Elettronica Plus”) e DocEasy oppure attraverso il portale web che verrà messo a disposizione dall’Ufficio tributario di San Marino

- gli operatori economici italiani dovranno essere in grado, sempre da tale data, di ricevere eventuali fatture elettroniche provenienti da San Marino, operazione che può avvenire con gli interventi in corso di sviluppo su Business Cube (modulo “Fattura Elettronica Plus”) oppure attraverso lo SdI o dal portale DocEasy

- dal 1° luglio 2022, la fattura potrà essere emessa e ricevuta solo ed esclusivamente in formato elettronico.

Il meccanismo individuato si fonda su un modello, secondo cui clienti e fornitori, sia nazionali che sanmarinesi, si avvarranno delle rispettive piattaforme di interscambio nazionali, e cioè SdI e Hub-SM, per inviare e/o ricevere documenti di fatturazione in formato elettronico e relative notifiche, utilizzando il formato xml. Le nuove funzionalità fanno parte delle nuove funzionalità contenute nel modulo Business CUBE Fattura Elettronica Plus

26 marzo 2018: le aziende che hanno adottato Business File per gestire le fatture elettroniche verso la PA, potranno continuare ad utilizzare lo stesso modulo opportunamente aggiornato ed integrato dalle nuove funzionalità relative alla gestione della fatturazione elettronica ricevuta.

| Business 15GRADI telematico: la telematizzazione dei registri vinicoli |

| Business e la dematerializzazione dei registri per zucchero,latte,burro,sfarinati |